ノベルティの勘定科目はどう決める?販促品の会計処理ルールをわかりやすく解説!

販売促進やキャンペーンの景品など、売上をあげるために使用したノベルティは、経費として計上できます。経営者の方や経理担当者の方の中には「ノベルティの勘定科目は何を使えばいいのか?」「節税対策として、ノベルティ製作費もしっかりと経費に計上したい」と思っている方も多いのではないでしょうか。

ノベルティの勘定科目は、販売促進費か広告宣伝費のいずれかを使用することが多いです。当記事では、ノベルティの勘定科目について、仕訳方法や使い分けの注意点、ノベルティの勘定科目で迷ったときの対処法などについて解説します。

1.ノベルティの勘定科目は?

ノベルティ製作費やグッズ製作費は、企業活動に関連するものであれば、適切な勘定科目で経費として計上できます。一般的に、ノベルティを経費にする場合、仕訳に使用される勘定科目は「販売促進費」「広告宣伝費」「接待交際費」などです。勘定科目(かんじょうかもく)とは、会計や経理で使用される取引の内容を分類するための項目のことを指します。

勘定科目は、金銭の出入りや資産の増減を記録する役割があり、取引を一元的に管理・分析するために重要な役割を果たします。ノベルティの使用目的や配布対象に応じて適切な勘定科目を選ぶことが重要です。まずは「勘定科目」とは何かについて確認した上で、ノベルティに関連する具体的な勘定科目を解説します。

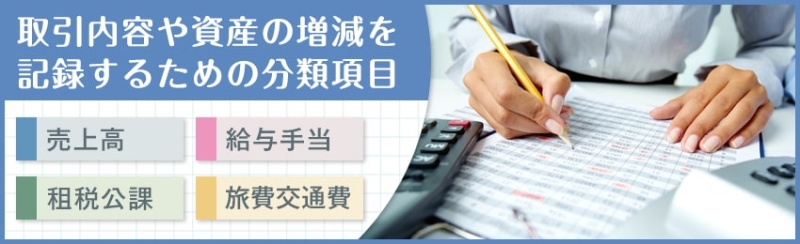

1-1.勘定科目とは

勘定科目(かんじょうかもく)とは、会計や経理で使用される取引の内容を分類するための項目のことを指します。勘定科目は、金銭の出入りや資産の増減を記録する役割があり、取引を一元的に管理・分析するために重要な役割を果たします。

たとえば、「売上高」「給与手当」「租税公課」「旅費交通費」などが勘定科目として挙げられ、貸借対照表や損益計算書を作成する際にも使用されます。企業がノベルティを製作する際も、その費用をどの勘定科目に分類するかは財務状況を把握する上で重要な意味を持つため、正確な仕訳が必要です。

2.ノベルティの勘定科目を3つ解説!

ノベルティの製作にかかる費用は、主に「販売促進費」「広告宣伝費」「接待交際費」として経費に計上されることが一般的です。ノベルティの使用目的や配布先によって、どの勘定科目が適切かが異なるため、それぞれの勘定科目の特徴と用途を理解しておきましょう。

2-1.販売促進費

販売促進費とは、商品の販売促進を目的として支出される費用を記録するための勘定科目です。消費者の購入意欲を直接刺激し、短期的な売上増加を目指すために用いられることが多いです。ノベルティの例としては、以下のようなケースが該当します。

・営業先への訪問時に渡すノベルティや、展示会でのサンプル配布など。

・クーポン、割引券の製作費や、イベント開催費用も含まれます。

【販売促進費での仕訳例】

営業先に配るノベルティ製作費として、製作会社に普通預金から3万円を支払った場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 販売促進費 | 30,000円 | 普通預金 | 30,000円 |

2-2.広告宣伝費

広告宣伝費は、企業が自社の商品やサービスを広く一般の消費者に知らせ、ブランド認知度を高めるための費用を記録する勘定科目です。ノベルティも広報活動の一環として配布する場合、広告宣伝費として計上します。

消費者向けのPR目的で、街頭でのノベルティ配布や、イベントでのサンプル配布などに使用します。

【広告宣伝費での仕訳例】

新商品のPRを目的に一般消費者向けのノベルティ製作費として、製作会社に普通預金から5万円を支払った場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 広告宣伝費 | 50,000円 | 普通預金 | 50,000円 |

2-3.接待交際費

接待交際費は、ビジネスの一環として取引先やパートナー企業を接待するための費用を記録するための勘定科目です。飲食費、娯楽費、ギフトの贈呈などが挙げられます。

基本的に、ノベルティは接待交際費としては計上しないことがほとんどです。しかし、ノベルティを取引先や得意先に贈答品として配る場合は、接待交際費として仕訳する場合があります。

交際費等とは、得意先や仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答などの行為のために支出する費用をいいます。

ただし、カレンダー、手帳、手ぬぐいなどを贈与するために通常要する費用や次のような不特定多数の者に対する宣伝的効果を意図した費用は、交際費等には含まれないものとされ、広告宣伝費となります。

出典:国税庁「No.5260 交際費等と広告宣伝費との区分」

※なお法人の場合、接待交際費は企業規模によって上限金額が決められています。

取引先に贈答品として配るノベルティを製作するために、製作会社に現金で1万円支払った場合

【接待交際費】

| 借方 | 貸方 | ||

|---|---|---|---|

| 接待交際費 | 10,000円 | 現金 | 10,000円 |

3.販売促進費と広告宣伝費に明確な違いはある?

販売促進費と広告宣伝費は、どちらも企業が商品やサービスを市場に広めるために使う費用ですが、その目的や使い方には違いがあります。ノベルティの製作費用についても、この2つの勘定科目をどちらにするかは、目的に応じて判断します。以下では、販売促進費と広告宣伝費の違いについて詳しく見ていきましょう。

販売促進費

販売促進費は、消費者の購入意欲を直接刺激し、短期的な売上増加を目指すために使用される費用です。このため、クーポン、割引券の配布、サンプル提供、展示会やイベントの開催費用が含まれます。販売促進費の特徴は、「即効性が求められる施策」に対して使われることが多い点です。

ノベルティ例:営業担当が顧客訪問時に渡す小物や、展示会で配布する企業ロゴ入りグッズ。

販売促進費に分類するケースでは、ターゲットが限られており、消費者や取引先が具体的に購入を決断する場面で使用されることが多いため、企業の販売部門でよく使用されます。

広告宣伝費

広告宣伝費は、企業が商品やサービスを広く知ってもらうために使う費用で、ブランド認知度の向上や企業イメージの構築を目的としています。広報活動の一環としてテレビコマーシャルやインターネット広告、新聞や雑誌の広告費用などが含まれます。長期的な視点でのブランド認知向上を目指すことが多いです。使い分けのポイント

ノベルティの勘定科目を販売促進費または広告宣伝費のどちらにするか迷った場合、次のような点を考慮しましょう。

ターゲット:販売促進費は「既存顧客や取引先」に向けた施策、広告宣伝費は「一般消費者」向けの広報活動に向いています。目的:販売促進費は「短期的な売上増加」が目的であり、広告宣伝費は「ブランド認知度の向上」を目指す施策が多いです。

効果:販売促進費は即効性があり、広告宣伝費は長期的な効果が期待される施策です。

最終的に、ノベルティの使い道や配布対象を考慮し、最も適した勘定科目を選択することが重要です。実務で迷った場合は、社内の会計基準や、税理士の意見を参考にして決めると良いでしょう。

4.ノベルティの勘定科目で間違えやすいパターン

ここでは、ノベルティが余った場合・販売促進の一部が交際費にあてはまる場合など、ノベルティの勘定科目で間違えやすいパターンをいくつか紹介します。経費として正しく計上するためにも、ぜひ確認してみてください。

4-1.ノベルティが余った場合

ノベルティや販促品が余った場合、その扱いは企業の会計ポリシーによりますが、一般的には「貯蔵品」として棚卸資産に計上します。在庫品として計上すれば、余ったノベルティを再利用することができます。

決算時に3万円分のノベルティが余った時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 30,000円 | 販売促進費 | 30,000円 |

4-2.販売促進の一部が交際費にあてはまる場合

販売促進の施策を行った場合、その一部を接待交際費として計上すべきケースがあります。ノベルティの配布だけでなく、その後に懇親会や接待などがあった場合は、そこで使用した経費は、販売促進費ではなく接待交際費として計上しましょう。

広告宣伝費は全額を損金としても算入できますが、接待交際費は原則として損金不算入(法人区分によって一定の措置あり)となりますので、注意してください。

5.ノベルティの勘定科目で迷ったときの対処法

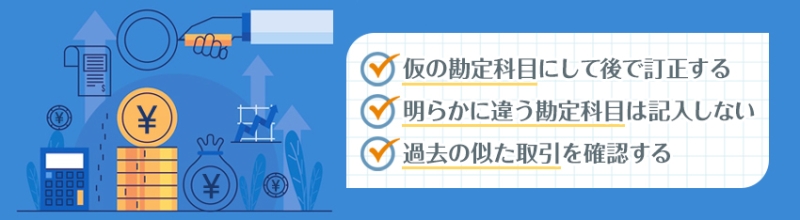

勘定科目には絶対的なルールがありません。そのため社内でのルールや税理士さんのアドバイスを踏まえ、あくまで常識的な範囲であれば、ある程度自由に決めてよいと言えます。以下では、ノベルティの勘定科目に迷ったときのよくある対処法について紹介します。

・未確定勘定にして仮のデータを作成し、後で訂正する

未確定勘定は、適切な勘定科目が確定するまでの間、一時的に取引を記録するためのものです。後に適切な勘定科目が確定したら、その取引を正しい勘定科目に移動します。ただし、この方法は一時的なものであり、最終的には適切な勘定科目に記録する必要があります。

・決算書を見た場合に誤解を生まないよう、明らかに違う勘定科目は記入しない

会計の目的の1つは、企業の財務状況を正確に反映することです。したがって、明らかに適切でない勘定科目に取引を記録すると、決算書を確認する投資家や税務署などが、企業の財務状況を誤解する恐れがあります。したがって、適切な勘定科目が不明な場合でも、最善と思える勘定科目を選択することが重要です。

・過去に似たような取引がないかを確認する

同じような取引が過去にあった場合、その取引がどのように記録されたかを確認してみましょう。現在の取引において、適切な会計処理をするための参考となります。

まとめ

ノベルティを経費にする場合の勘定科目は、販売促進費か広告宣伝費を使用することが一般的です。ただし勘定科目は法律で定められているものではないので、会計上あまりに不適切でなければ、販売促進費でも広告宣伝費でも、使用する勘定科目は企業によって異なっていて問題ありません。

ノベルティの春夏秋冬では、クリアファイルやトートバッグ・エコバッグ、タンブラー、ペン、カレンダーなどのノベルティを多数取り扱っています。オリジナル製作も可能ですので、ぜひお気軽にお問い合わせください。

当サイト内で掲載している画像や文章、デザインなどを無断で複製・コピー・転用を禁じます。

© 2020 販促品・ノベルティならオリジナルグッズの春夏秋冬 All rights Reserved.

オリジナルグッズ